Tỷ lệ cho vay trên giá trị (Loan-to-Value Ratio) là một cách đánh giá rủi ro cho vay mà các tổ chức tài chính và các nhà cho vay khác kiểm tra trước khi phê duyệt thế chấp. Người cho vay sử dụng LTV để xác định mức độ rủi ro của khoản vay và liệu họ sẽ chấp thuận hay từ chối khoản vay đó. Để hiểu rõ hơn LTV trong ngân hàng là gì, mời bạn đọc theo dõi bài viết chi tiết sau đây của ACC.

LTV trong ngân hàng là gì?

1. Tỷ số khoản cho vay so với giá trị là gì?

Tỷ số khoản cho vay so giá trị là quan hệ, được thể hiện bằng phần trăm, giữa số tiền gốc của khoản cho vay và giá trị thẩm định của tài sản bảo đảm cho khoản tài trợ. Trong khoản cho vay thế chấp nhà ở, thì đây là giá trị phần trăm của tài sản mà bên cho vay sẵn sàng tài trợ với thế chấp. Ví dụ, thế chấp $160,000 trên ngôi nhà $200,000 có tỷ lệ khoản vay so giá trị là 80%. Bên cho vay thường quy định các giới hạn trên đối với những khoản vay mà họ sẵn sàng thực hiện, vả có thể yêu cầu bên vay thực hiện các thế chấp xấp xỉ giá trị thẩm định của tài sản – thường là các khoản vay thế chấp có tỷ lệ khoản vay so giá trị trên 80% – để thực hiện bảo hiểm thế chấp tư nhãn như bảo đảm bổ sung.

2. Tỷ lệ cho vay LTV trong ngân hàng là gì?

Vậy LTV trong ngân hàng là gì? Tỷ lệ cho vay trên giá trị trong tiếng Anh là Loan-to-Value Ratio, viết tắt là LTV Ratio.

Tỷ lệ cho vay trên giá trị LTV trong ngân hàng là một đánh giá rủi ro cho vay mà các tổ chức tài chính và các nhà cho vay khác kiểm tra trước khi phê duyệt thế chấp.

Thông thường, các đánh giá với tỷ lệ LTV cao có rủi ro cao hơn và do đó, nếu thế chấp được phê duyệt, người vay phải trả nhiều hơn cho khoản vay đó. Ngoài ra, nếu khoản vay có tỷ lệ LTV cao, người vay sẽ được yêu cầu mua bảo hiểm thế chấp để bù đắp rủi ro cho người cho vay.

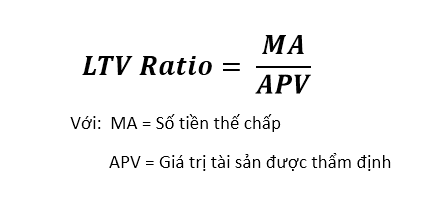

Tỷ lệ LTV được tính bằng cách chia số tiền vay cho giá trị thẩm định của tài sản, được biểu thị bằng tỷ lệ phần trăm. Ví dụ, nếu bạn mua một ngôi nhà thẩm định tại $ 100,000 cho giá trị thẩm định của nó, và thực hiện một $ 10,000 thanh toán xuống , bạn sẽ mượn $ 90,000. Điều này dẫn đến tỷ lệ LTV là 90% (tức là 90.000 / 100.000).

3. Công thức tính tỷ lệ cho vay LTV trong ngân hàng

Người mua nhà có thể dễ dàng tính tỷ lệ cho vay trên giá trị theo công thức sau:

Quá trình này bao gồm việc chia tổng số tiền vay thế chấp thành tổng trị giá để mua căn nhà.

Chẳng hạn, một ngôi nhà có giá mua 200.000 USD và tổng khoản vay thế chấp với 180.000 USD dẫn đến tỷ lệ LTV là 90%. Người cho vay thế chấp thông thường thường đưa ra các điều khoản cho vay tốt hơn cho những người vay có tỷ lệ LTV thấp hơn 80%.

Tỷ lệ LTV được tính bằng cách chia số tiền đã vay cho giá trị thẩm định của tài sản, được biểu thị bằng phần trăm.

Ví dụ: Nếu bạn mua một căn nhà được thẩm định ở mức 100.000 USD cho giá trị được thẩm định của nó và chỉ trả trước được 10.000 USD, bạn sẽ vay 90.000 USD dẫn đến tỷ lệ LTV là 90%.

4. Các yếu tổ ảnh hưởng đến tỷ lệ cho vay trên giá trị

Các yếu tố chính ảnh hưởng đến tỷ lệ cho vay trên giá trị là tiền trả trước, giá bán (hợp đồng) và giá trị thẩm định. Tỷ lệ LTV thấp nhất (và tốt nhất) khi và chỉ tăng số tiền trả trước và hạ giá bán.

Tất cả các yếu tố này đều rất quan trọng vì tỷ lệ cho vay trên giá trị càng thấp, cơ hội được vay sẽ được chấp thuận càng cao, lãi suất càng thấp và người vay sẽ càng ít phải mua bảo hiểm thế chấp cá nhân (PMI).

5. Tỷ lệ cho vay trên giá trị và Lãi suất

Mặc dù tỷ lệ cho vay trên giá trị không phải là yếu tố quyết định duy nhất trong việc đảm bảo thế chấp, khoản vay dựa trên vốn chủ sở hữu hoặc hạn mức tín dụng cũng đóng vai trò đáng kể trong việc quyết định cho vay.

Trên thực tế, tỷ lệ cho vay trên giá trị cao có thể ngăn cản người vay ngay từ ban đầu.

Hầu hết những người cho vay cung cấp cho người nộp đơn thế chấp có thể ở mức lãi suất thấp nhất nếu tỷ lệ LTV ở mức 80% trở xuống.

Tỷ lệ LTV cao hơn không loại trừ người vay được chấp thuận cho thế chấp, nhưng tổng chi phí cho khoản vay tăng lên khi tỷ lệ LTV tăng.

Ngoài ra, nếu tỷ lệ LTV cao hơn 80%, người vay có thể sẽ phải mua bảo hiểm thế chấp tư nhân (PMI), chiếm 0.5% đến 1% toàn bộ số tiền đi vay.

Tỷ lệ LTV sẽ giảm khi người vay trả dần số tiền vay hoặc khi giá trị tài sản tăng theo thời gian.

6. Các câu hỏi liên quan

LTD trong ngân hàng là gì?

LTD trong ngân hàng là viết tắt của Loan to Deposit Ratio, có nghĩa là tỷ lệ dư nợ tín dụng hoặc vốn huy động. Đây là hoạt động cấp tín dụng bao gồm các hình thức cho vay, cho thuê tài chính, bao thanh toán, bảo lãnh, chiết khấu giấy tờ có giá và công cụ chuyển nhượng.

Công thức tính LTD trong ngân hàng?

Công thức tính: Tỷ lệ Dư nợ tín dụng/Vốn huy động (LTD) = Dư nợ cho vay khách hàng (Cấp tín dụng)/Vốn huy động.

Lãi suất ngân hàng là gì?

Lãi suất ngân hàng là tỷ lệ phần trăm giữa tiền vốn gửi vào hoặc cho vay với mức lãi trong một thời kỳ nhất định do ngân hàng quy định hoặc thỏa thuận giữa ngân hàng và người vay.

Trên đây là những thông tin ACC muốn chia sẻ đến độc giả về vấn đề xoay quanh câu hỏi LTV trong ngân hàng là gì? Trong quá trình tìm hiểu, nếu quý khách hàng có bất kỳ thắc mắc nào về bài viết hay cần hỗ trợ pháp lý vui lòng liên hệ với chúng tôi để được tư vấn và giải đáp. Ngoài ra, liên quan đến bài đọc trên độc giả có thể tham khảo bài viết Lãi suất cho vay là gì? Quy định về lãi suất cho vay và Tỷ suất lợi tức là gì?