Nhận định trên được đưa ra trong báo cáo Chuyển động thị trường tháng 12/2023 vừa công bố, CTCK ACB (ACBS) cho biết, bối cảnh vĩ mô thế giới, cụ thể là Mỹ, đang thuận lợi cho thị trường chứng khoán, khi các tín hiệu về việc FED và ngân hàng trung ương nhiều nước trên thế giới đã có vẻ hoàn thành quá trình tăng lãi suất trở nên ngày càng rõ ràng. Thị trường kỳ vọng FED sẽ bắt đầu quá trình cắt giảm lãi suất kể từ giữa năm 2024.

Số liệu kinh tế Mỹ cho thấy nền kinh tế vẫn tương đối vững mạnh. Các báo cáo về bảng lương phi nông nghiêp cho thấy số việc làm mới trong tháng 11/2023 vẫn tăng so với tháng 10/2023 và cao hơn ước tính của giới phân tích. Tỷ lệ thất nghiệp giảm xuống 3,7% so với mức 3,9% trong tháng 10/2023. Thu nhập bình quân theo giờ cũng tăng nhẹ.

Từ đó, FED được cho là có thể tự tin hơn trong việc tiếp tục duy trì nền lãi suất cao trong một khoảng thời gian dài hơn, đủ để nhìn thấy chỉ số CPI tiến dần về mức mục tiêu 2,0% mà không lo ngại sẽ tác động tiêu cực lên nền kinh tế Mỹ.

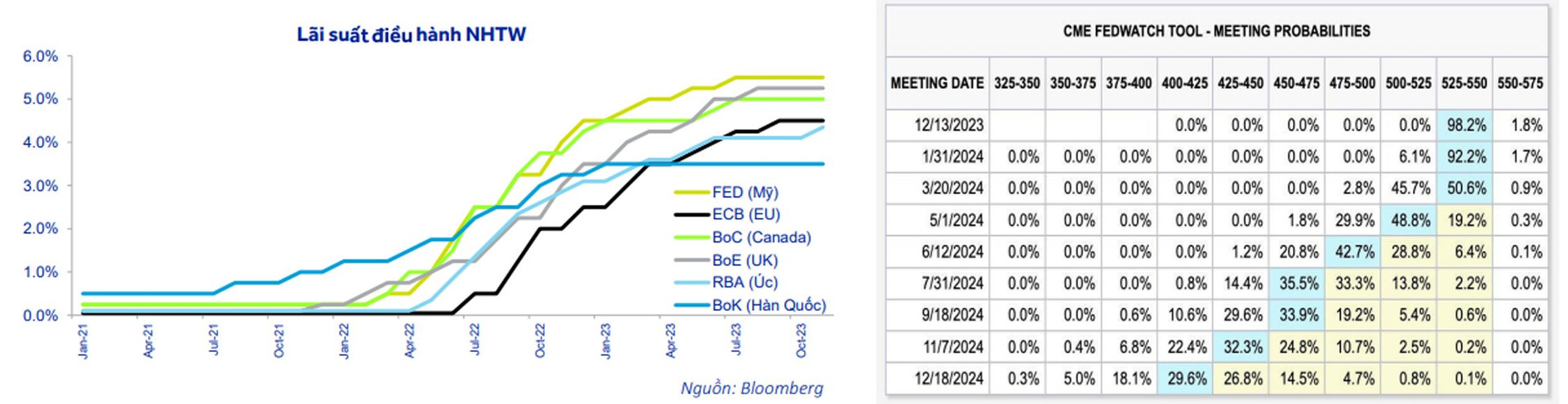

Nhìn chung, thị trường tin rằng, FED đã hoàn thành quá trình tăng lãi suất, do đó, tiếp tục giữ nguyên mức lãi suất điều hành trong kỳ họp tháng 12. Tuy nhiên, thời điểm FED bắt đầu hạ lãi suất “biến động” theo mỗi số liệu kinh tế được công bố và theo các phát ngôn của quan chức FED.

Công cụ CME Fedwatch đã chuyển kỳ vọng về kỳ cắt giảm lãi suất đầu tiên của FED từ tháng 3/2024 sang tháng 5/2024. Ngân hàng trung ương của các nước khác (EU, Anh, Canada, Úc…) cũng có quan điểm tương tự. Giai đoạn thắt chặt tiền tệ diện rộng sắp đi tới đoạn kết.

Ngoài trừ Trung Quốc, tiếp tục chính sách nới lỏng tiền tệ để hỗ trợ tăng trưởng kinh tế. Tuy nhiên, triển vọng tăng trưởng kinh tế của Trung Quốc không tích cực.

Ngày 5/12, tổ chức xếp hạng Moody’s hạ triển vọng tín nhiệm của Trung Quốc từ mức “ổn định” xuống “tiêu cực”, chủ yếu xuất phát từ lo ngại về việc Trung Quốc cố gắng hỗ trợ các chính quyền địa phương và hệ thống doanh nghiệp quốc doanh thoát khỏi gánh nặng nợ nần có thể sẽ làm suy yếu thêm sức mạnh tài khóa và nền kinh tế của nước này.

Gánh nặng này sẽ lan tỏa ra các ngân hàng quốc doanh và ngân hàng chính sách. Vì vậy, Moody’s cũng hạ triển vọng của 8 ngân hàng thuộc khối quốc doanh của Trung Quốc từ “ổn định” xuống “tiêu cực”.

Bên cạnh đó, những khó khăn của thị trường bất động sản vẫn chưa thuyên giảm. Trong khi đó, chỉ số lạm phát tiếp tục ghi nhận tăng trưởng âm tháng thứ hai liên tiếp cho thấy dấu hiệu của suy thoái kinh tế.

Còn tại Việt Nam, tỷ giá và lãi suất duy trì trạng thái cân bằng. Tỷ giá USD/VND trên thị trường liên ngân hàng giao dịch ổn định ở mức 24.200 – 24.300, lãi suất VND các kỳ hạn giảm mạnh. Lãi suất huy động tiền gửi dân cư của các ngân hàng tiếp tục giảm thêm 0,2%-0,25% đối với kỳ hạn 12 tháng, về mức thấp kỷ lục.

Có thể nói, lãi suất và tỷ giá đang đạt được một trạng thái cân bằng trong giai đoạn này. Dù chênh lệch lãi suất giữa tiền gửi USD và VND đang nới rộng, nhưng áp lực lên tỷ giá không quá lớn khi cả thế giới đang kỳ vọng FED sẽ bắt đầu giảm lãi suất vào giữa năm sau.

Trong trường hợp, FED giữ mức lãi suất điều hành cao hơn so với kỳ vọng của thị trường, và chênh lệch lãi suất USD – VND tiếp tục cao thì có thể kích hoạt tiếp một đợt rút vốn của nhà đầu tư nước ngoài.

Khoản tín phiếu cuối cùng đáo hạn vào ngày 6/12. Ngân hàng Nhà nước không tiếp tục phát hành tín phiếu kể từ cuối tháng 11/2023. Như vậy, trong đầu tháng 12/2023, toàn bộ số tiền mà Ngân hàng Nhà nước hút về trong giai đoạn từ vừa qua đã được hoàn trả lại cho hệ thống liên ngân hàng.

Mặc dù có sự bán ròng của các nhà đầu tư nước ngoài trên thị trường chứng khoán, tuy nhiên, tỷ giá USD/VND vẫn ổn định. Vì vậy, ACBS cho rằng, Ngân hàng Nhà nước sẽ không điều phối để hút tiền khỏi thị trường liên ngân hàng, đặc biệt trong bối cảnh cuối năm, khi nhu cầu tiền thanh toán của hệ thống tăng cao hơn so với bình thường.

Tăng trưởng tín dụng toàn ngành Ngân hàng hết tháng 11/2023 mới chỉ đạt 9,15% so với cuối năm 2022. Dự báo các ngân hàng niêm yết có thể có tốc độ tăng trưởng tốt hơn, khoảng 11,5% sau 11 tháng, và đạt khoảng 12,5% – 13,0% cho cả năm 2023.

Lãi suất huy động dân cư tiếp tục giảm, lãi suất giao dịch trên thịtrường liên ngân hàng quay trở về mức thấp trước thời điểm Ngân hàng Nhà nước can thiệp bằng kênh tín phiếu. Tuy nhiên, tăng trưởng huy động lại cao hơn so với các năm 2021 – 2022, cho thấy người gửi tiền đang mất niềm tin vào các kênh đầu tư khác, cũng như không có các phương án kinh doanh hiệu quả trong giai đoạn này.

Tình trạng tăng trưởng tín dụng toàn ngành cho thấy, cầu tín dụng của nền kinh tế rất yếu. “Tăng trưởng kinh tế trong tương lai chưa thể khởi sắc nhanh chóng. Việc NHNN điều chỉnh tăng hạn mức tín dụng cho các ngân hàng vào cuối tháng 11/2023 khó phát huy tác dụng do vấn đề đến từ cầu yếu, chứ không phải từ giới hạn cấp tín dụng”, ACBS nhận định.