Chỉ số DAR có ý nghĩa với cả người quản lý doanh nghiệp và nhà đầu tư bởi dựa vào chỉ số này, nhà quản lý, nhà đầu tư có thể nắm được doanh nghiệp có đang vay nợ quá nhiều không, có quản lý tốt nợ hay không.

1. DAR trong chứng khoán là gì?

Để doanh nghiệp có thể phát triển, các nhà quản trị doanh nghiệp phải kiểm soát các hệ số tài chính trong đó có hệ số nợ. Đối với các nhà đầu tư chứng khoán, khi xem xét giá trị của cổ phiếu hay trái phiếu, đa số họ đều quan tâm tới chỉ số DAR

Chỉ số DAR là gì? Thực ra, DAR có rất nhiều tên gọi, nó có thể là Tỷ số nợ trên tổng tài sản, Tỷ số nợ D/A hoặc Tỷ số nợ trên tài sản hoặc Tỷ lệ nợ trên tài sản. Hệ số này giúp đo lường năng lực quản lý nợ và sử dụng đòn bẩy tài chính của một doanh nghiệp.

Hệ số DAR thu hút sự quan tâm của nhiều nhà đầu tư chứng khoán

Hệ số nợ trên tổng tài sản là một loại tỷ lệ đòn bẩy tài chính nhằm đo lường năng lực của doanh nghiệp. Tỷ số nợ trên tổng tài sản cho phép so sánh mức đòn bẩy được sử dụng giữa các công ty khác nhau.

Tỷ lệ này càng cao cho thấy công ty có mức độ đòn bẩy càng cao vì vậy độ rủi ro tài chính càng lớn. Tỷ số nợ trên tài sản là một tỉ lệ để phân tích bảng cân đối kế toán của một công ty. Để tính chỉ số này, bạn có thể lấy thông tin trong bảng cân đối kế toán, tại các mục tài sản và nợ.

2. Ý nghĩa của chỉ số DAR

Trong chứng khoán, tỷ lệ DAR phản ánh doanh nghiệp có bao nhiêu % lượng tài sản là từ đi vay, dựa vào đó, nhà đầu tư có thể biết khả năng tự chủ tài chính của doanh nghiệp. Chỉ số DAR sẽ có 2 trường hợp xảy ra, đó là DAR quá thấp hoặc quá cao.

Để biết chỉ số DAR cao hay thấp, nhà đầu tư cần phải so sánh với tỷ số nợ bình quân của toàn ngành..

Khi chỉ số DAR quá nhỏ

Thể hiện doanh nghiệp đi vay ít, có thể thấy họ có khả năng về tự chủ tài chính rất cao, tuy nhiên nếu DAR nhỏ quá mức cũng phản ánh rằng công ty chưa biết khai thác tốt đòn bẩy tài chính, chưa biết huy động vốn từ nguồn đi vay. Nếu tỷ số DAR càng thấp, các chủ nợ sẽ được bảo vệ an toàn trong trường hợp doanh nghiệp bị phá sản hoặc phải thanh lý tài sản

DAR thể hiện tình hình vay vốn của doanh nghiệp

Nếu DAR quá cao

Cho thấy doanh nghiệp không có đủ thực lực tài chính mà chủ yếu đi vay để có vốn kinh doanh. Việc đi vay nhiều khiến mức độ rủi ro cao hơn nhưng đối với các cổ đông thì đây có thể là cơ hội gia tăng lợi nhuận trong đầu tư.

Do vậy, tính toán chỉ số DAR rất quan trọng với các nhà đầu tư, đặc biệt đối với những người tham gia mua trái phiếu bởi chỉ số này đánh giá việc tổ chức phát hành trái phiếu có đủ khả năng trả lãi vay khi trái phiếu đáo hạn hay không.

Bởi thế, khi tham gia đầu tư trái phiếu bạn cần phải theo dõi gắt gao chỉ số DAR của tổ chức phát hành trong cả quá khứ cũng như thời điểm hiện tại để có quyết định kịp thời và hợp lý.

3. Vai trò của DAR

Trong chứng khoán, chỉ số DAR giúp đánh giá công ty phát hành trái phiếu có đủ khả năng thanh toán khi trái phiếu khi tới hạn hay không.

Từ hệ số nợ trên tài sản có thể thấy phần trăm tài sản hình thành bằng vốn vay thay vì vốn chủ sở hữu.

Ví dụ: Một Công ty có chỉ số nợ trên tổng tài sản là 0,4 tức là DAR = 40% cho thấy tài sản của doanh nghiệp được tài trợ bởi các chủ nợ. Chỉ có 60% còn lại mới bằng vốn của chủ sở hữu mà thôi.

DAR quá thấp cho thấy doanh nghiệp chưa tận dụng được kênh huy động vốn vay

Vai trò của DAR đối với nhà đầu tư: Dùng để đánh giá doanh nghiệp có đủ tiền để trả các nghĩa vụ nợ trong hiện tại không và xem xét công ty có trả lại được số tiền đầu tư của họ hay không?

Doanh nghiệp có hệ số DAR cao, có nghĩa là tình trạng khá khả quan. Còn nếu tỷ số thấp thì có thể doanh nghiệp có mức độ rủi ro cao hoặc doanh nghiệp ít vay vốn để sản xuất, kinh doanh, cũng có nghĩa là tiềm năng phát triển không cao.

4. Những hạn chế của chỉ số DAR

Mặc dù đây là chỉ số quan trọng để đánh giá tài chính của doanh nghiệp, thế nhưng nhà đầu tư không nên quá tin tưởng, chỉ sử dụng duy nhất một chỉ số để đánh giá mà cần kết hợp đan xen nhiều chỉ số khác. Như bất cứ chỉ số nào, DAR cũng có mặt hạn chế:

Để tính DAR cần gộp toàn bộ tài sản vô hình và hữu hình lại với nhau nên khó biết được chất lượng tài sản của doanh nghiệp.

Cần tính toán chỉ số này theo các mốc thời gian khác nhau xem doanh nghiệp có cải thiện chỉ số không hay ngày càng chuyển biến xấu.

Nếu TD/TA ngày càng tăng có thể hiểu là doanh nghiệp đang không có sẵn tiền hoặc không trả hết được nợ do kinh doanh kém, có dấu hiệu phá sản trong tương lai.

Hệ số nợ tăng cao cho thấy doanh nghiệp có khả năng phá sản rất cao

5. Công thức tính DAR

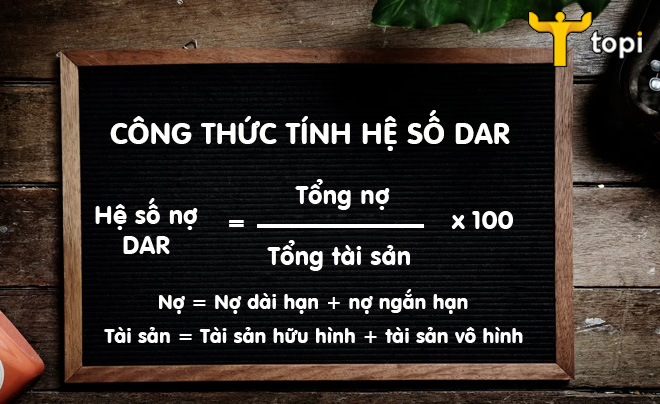

Chỉ số DAR của doanh nghiệp được tính bằng %. Cách tính cụ thể rất đơn giản, chỉ cần lấy tổng nợ chia cho giá trị tổng tài sản của doanh nghiệp trong cùng 1 khoảng thời gian nhất định.

Trong đó, tổng nợ của doanh nghiệp bao gồm cả các khoản nợ ngắn hạn và nợ dài hạn. Mọi số liệu tính toán đều có thể dễ dàng lấy từ bảng cân đối kế toán của công ty.

Công thức tính: Hệ số nợ = (Tổng nợ / Tổng tài sản) x 100

Công thức tính hệ số nợ DAR

6. Tỷ lệ DAR bao nhiêu là tốt?

Trong thực tế, chỉ số DAR của một công ty bị ảnh hưởng bởi nhiều yếu tố như:

– Quy mô doanh nghiệp.

– Loại hình doanh nghiệp.

– Lĩnh vực doanh nghiệp đang kinh doanh

– Mục đích vay

Vì vậy, để kiểm soát chỉ số DAR không phải dễ dàng. Tuy vậy, các nhà quản lý nên kiểm soát DAR ở mức độ 60/40, tức 60% là số vốn vay và 40% số vốn có sẵn của doanh nghiệp.

Hệ số nợ bao nhiêu là tốt? Thông thường, DAR ở mức độ 60/40 được coi là chấp nhận được, nghĩa là vốn vay chiếm 60% tổng tài sản của doanh nghiệp

7. Tỷ lệ nợ trên tổng tài sản là gì?

Hệ số nợ trên tổng tài sản là một loại tỷ lệ đòn bẩy tài chính nhằm đo lường năng lực của doanh nghiệp.

Tỷ số nợ trên tổng tài sản (TD/TA) thực chất ta chính là một loại tỷ lệ đòn bẩy xác định tổng số nợ liên quan đến tài sản, thể hiện tỷ lệ hình thành tài sản từ vốn chủ sở hữu và vốn vay.

TD/TA càng cao rủi ro tài chính của doanh nghiệp càng lớn. Tỷ số nợ trên tài sản là một tỉ lệ để phân tích tài chính của công ty dựa vào bảng cân đối kế toán, báo cáo tài chính.

Công thức tính tỷ lệ nợ trên tổng tài sản như sau:

TD/TA = (Nợ ngắn hạn + Nợ dài hạn) / Tổng tài sản

Tỷ lệ nợ trên tổng tài sản thể hiện sức khỏe tài chính của doanh nghiệp

TD/TA > 1: Công ty có tài sản được hình thành từ nợ nhiều hơn tài sản chủ sở hữu nghĩa là

TD/TA < 1: Đa phần tài sản là vốn chủ sở hữu của doanh nghiệp.

Muốn biết được tỷ số nợ của doanh nghiệp là là cao hay thấp thì cần phải so sánh với tỷ số trung bình của các doanh nghiệp cùng ngành. Theo TOPI, đây là một chỉ số quan trọng, vì vậy các nhà đầu tư hãy nắm rõ để đưa ra các phán đoán có nên đầu tư vào chứng khoán của công ty đó hay không.